エイジマンは4年前に自宅マンションを中古で購入しました。

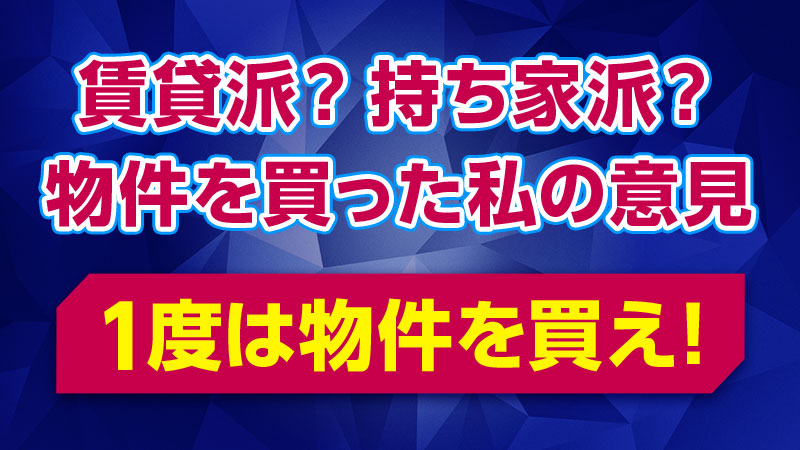

ハッキリ言って、もっと早くから物件を購入しておけば良かったと感じています。持ち家か?賃貸か?っていう、選択の問題はよく語られますが、エイジマンは持ち家派です。

結果的に持ち家派になった、と言いますか。20年近く賃貸に住んでいたけれども、ぶっちゃけ家賃を無駄に払っていただけで「損したわ〜」っていう後悔がある。

賃貸のメリットもそれなりにあるでしょうけれど、それはいったん置いておいて、個人的には持ち家の方がメリットが大きいと思ってます。

ただ、持ち家と言っても新築の一戸建てや新築のマンションではなく、あくまで資産価値が目減りしないであろう中古物件や中古マンションをオススメします。

エイジマンが購入した物件は、底値で買った中古マンションなので、逆に資産価値が購入時よりも上がっています。売ろうと思えば購入金額より高く売れます。

つまり物件という形に変えて貯金もしくは投資しているようなものです。ですから無条件で持ち家が良いというわけではなくて、資産価値の下がらない中古物件を若いうちから物色して買え!ということです。

ただローンを抱えているわけで、ローンで銀行に手数料を払っているんだから、賃貸とそんなに変わらなくない?って考えもできます。毎月、ローンで銀行に支払っている金額の10数%は35年ローンの分割金利ですからね。

それに地震や火災などで物件が被害を被った場合は、どうしようもなくなるというリスクはあります。物件が壊れてもローンだけが残るという状態。

これらをリスクと考えて賃貸にするという選択もありますが、物件購入する人はみなこのリスクを抱えているわけなので、そんなに悩むことではないと思います。人間だって怪我や病気になるリスクがわけで。人間と同じです。

ですから、自分が住む家でなくても、賃貸用に、あるいは実験的に安い物件を購入してみるという経験はした方が良いと思ってます。そこで見えてくる世界があります。

20代の若いうちに不動産の見る目を鍛えて、資産価値の減らない物件を探しましょう。だいたい分かるようになります。わかりやすいのは駅チカだったり、広さだったり、何か一つの条件が抜きに出ている物件が良いと思います。

そういう物件を探して「これは!」という物件に出会ったら即購入です。そういう人気物件は競争も激しいので迷っていたらすぐに他人に奪われます。

そのために不動産に頻繁に足を運ぶのもいいですし。購入の意思さえハッキリさせておければ、不動産屋と仲良くなれます。不動産屋にとっても顧客になる可能性があるわけで、無下にはしません。

エイジマンの場合は足繁く不動産屋に通う中で、ピカッと光る物件を紹介されて「これだ!」というラッキーな出物に出会えました。もしここで躊躇したら絶対に2度と購入のチャンスはないと感じました。

すぐに手付金を支払って「購入の意志」を表明しました。このあと、エイジマン以外にも10件以上の購入したいというライバルが現れたので、タッチの差でエイジマンが勝利したのです。

良い物件情報が出たら優先的に教えてもらえるような関係を不動産屋と築いておくのも良いと思います。

そういう物件はあまり値が下がらないので、仮に住まなくなったので売りたいとか、貸し出したいとか希望が変わっても、絶対に引き受け手はいます。

ですから若いうちにそういう物件を手に入れて、不動産を購入するという体験をすること、物件に対する目利きを鍛える意味でも、トライすることをオススメします。

これは20代のころの自分に強く言いたいです。エイジマンは20代の頃は遊びたいさかりで、不動産に対する興味もなく、10万円近く毎月家賃に支払っていました。

トータルで1000万円以上、家賃として支払っていました。1000万円あれば安い物件なら買えますよ。関東圏で都心へのアクセスが良い立地でも、300万円で買える物件とかありますからね。

安い物件を買ってリフォームして住んでみて、気分が変わったら売るでも良いでしょう。不動産を買うことで見える景色がありますから。

もうひとつのメリットとしてお金にシビアになるってのもありますね。エイジマンは賃貸のときは散財体質だったのが、物件を購入して真逆の貯蓄体質に変わりました。

お金なんて毎月入ってくる分を使っちゃえばいいじゃん!という江戸っ子を気取ってましたが、今は反省しています。その散財した金額で何が残ったのかと問われても、何も残っていないですね。いわば死に金を使っていたわけです。

物件を購入してローンを組んだ頃から、お金に対してめちゃくちゃシビアになって、無駄金はほとんど使わないようになりました。ローンを返済しなくちゃ!という義務感もあるし、別の物件もほしいという次なる野望も出てきています。

物件購入以降の4年間で600万円貯金できました。実際は仮想通貨で300万円を損しているので、それを考慮すれば4年間で900万円以上の貯金ができたかもしれません。

まあ、仮想通貨で損したことも、結果的にお金に対してシビアになった理由ではありますが。2年くらいは精神的なダメージを引きずりましたねw。

つまり物件購入後、ローンを支払いつつ、自家用車も持ちつつ、一人暮らしなのにも関わらず年間150万円以上は貯金できていることになります。

もっと貯金できる人もザラにいるでしょうから、エイジマンは平凡でしょう。ですが以前の自分からは想像できない大きな変化です。

物件購入する4年前までは、貯金はほとんどなかったです。物件購入に必要な頭金100万円があるかないかくらいギリギリ。それでも自分は貯金をしていた、と思ってたくらいお金に関心が薄かった。

100万円が銀行口座にあれば、それは十分に貯金をしているって感覚でした。お金は散財することに意味があると思ってましたけど、お金を何に使ったのか思い出せないんです。

もっと有効に使う手立てがあったはずなのに。自分のスキルアップに使うとか、株式投資するとか、役に立つものにお金を使うべきだったのに、ただ浪費しただけ。

それが今や、自分なりにマネープランを考えるし、貯金するのが楽しみでもあるし、ローンを早々と返済して次の物件を買いたいし、って野望はつきません。

20代の半ばにこういった変化があれば、もっと貯金もできただろうし、何個か物件を購入していたかもしれません。気づくのが遅かったです。

でも気づくのが遅かったと言っても、誰が教えてくれるわけじゃないですからね。自分で見聞を広めて判断するしかないわけで。ですから誰かにアドバイスをして欲しかったなって思いますね。

遅まきながら、お金に対する執着も強くなってきました。いま、こうしてコロナ問題で景気が悪化する中で、少しでも貯金があると安心感はあります。いや、安心するには全然少ない金額ですが。

一人暮らしなので貯金600万円あれば、いま失職してもすぐに露頭に迷わなくて住むくらいの余裕にはなります。家庭があったら厳しいかもですが…。

一気に景気が悪化する中で、自分はどういった立ち回りをするか、この状況下で生きるためには何をすべきか、少しでも冷静になれるのは、物件を購入したおかげかもしれません。

物件を購入したからこそ作られたマインドです。だいぶ後発ながら意識改革ができています。このブログもその一端のあらわれです。

ですから、もっともっとお金が欲しいし、お金に対して執着することは悪いことではないと思ってます。今までがお金に対して鈍感すぎたので、今になって身にしみて感じます。

このブログでも、お金に関する情報も発信していけたらなって思います。直近の目標では3000万円以上のの金融資産を持つことを目標にしています。

そのための強力な意識づけとして、このブログを書いています!